2020년은 퇴직연금 DB형에 비해 DC형의 억울함이 투자로 인해 조금은 덜해진 해가 아니었나 싶다.<퇴직연금 DC형 DB형의 차이> DB형 – 퇴직금 퇴직시 월급으로 정산(ex. 대략 10년 근속시, 10년차 월급 10개월치) DC형 – 퇴직금을 근로자 IRP 계좌에, 그 당시 연봉에 따라 한달치씩 미리 넣어주는 한마디로 월급 적을 때 미리 주니까 네가 알아서 운용하고 미리 인출할 수는 없어 ^^(ex.1년차…2년차..10년차 매달 적립되는 금액이 많아져서 퇴직시 그걸 수령) 같은 연차가 적은 사람은 적립액도 적은데 ㅋㅋㅋ (아니면 연차휴가가 많니?)회사가 머리를 써서 예전에는 DB형 제도였던 회사도 DC형으로 변경되는 경향(적을 때 미리 조금씩 차감해주는 것이 좋으니까) 작년에는 나름대로 열심히 DC형 운용을 해서-열심히 하기보다는 그냥 미국에 집중하는-

이율보증형(원금보장형) 상품보다는 훨씬 수익이 났다.2019년 수익이 좋지 않아서 2020년 환산 수익률이 더 낮습니다..

퇴직금 DC형을 매달 상품 자동 매입을 하고 있지만, 여기서 IRP계좌 평가액 총액의 70%이하만 위험 자산(펀드 등)을 매수할 수 있다.노후에 대비하기 위해서 퇴직 연금을 미리 주면 주식으로 다 먹어서는 안 되니까..겠다는 의도 같지만 나는 실은 100%주식으로 하고 싶지만 법적으로 인수하지 못하도록 되어 있고, 70%한도를 미국 펀드로 채웠다.삼성 생명의 이율 보증형 상품 3년 1.98%이율(이것도 나쁘지 않은..)에서 나머지 30%는 미국 펀드 평가액이 상승하고(^_^)평가액 총액의 70%를 주식성 자산이 넘어 버렸다.몇달 전부터 이메일로 계속 통보가 왔는데 귀찮아서 변화가 없었을텐데.

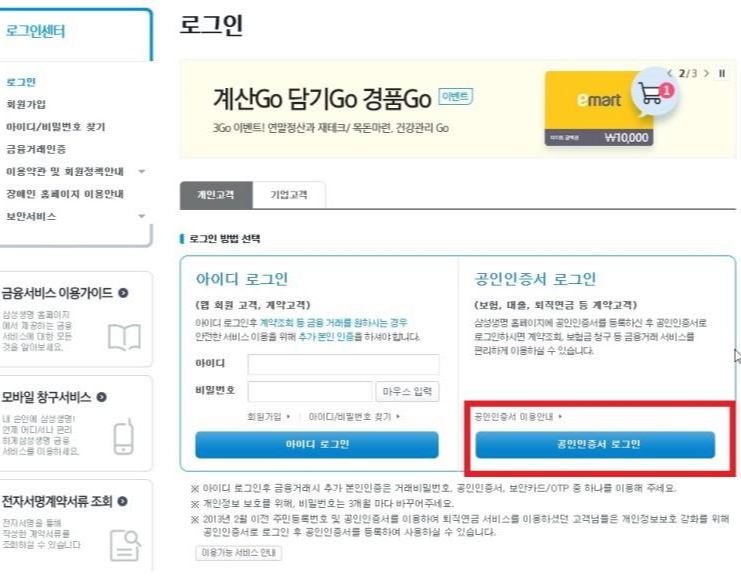

아니, 인수할 때는 70% 이했는데 자산가치가 상승해서 주식형 자산이 70% 법정투자 한도를 넘어버린 건 내가 의도한 것도 아닌데 처벌받는 건가…?궁금하긴 한데 내버려둬도 별거 없을 것 같은데 개운치 않아 오늘 펀드를 매도하고 원금보장형 상품을 매수하라는 지시를 내렸다.삼성생명 앱에서 IRP 메뉴로 가면 손쉽게 보유 상품 변경이 가능하다.다만 펀드 매각에 시간이 걸리기 때문에 처리일은 2월…(1주일 이상 소요) MY삼성생명 >퇴직연금 >퇴직연금 관리 > 운용상품 변경

여기서 신기하게도 금액으로는 지정할 수 없고 총액의 몇 %라는 식으로 비율 또는 왼쪽 수로 매도량을 지정할 수 있었다.왼손은 뭔지 몰라서 그냥 조금 팔았다 5%의 미국 펀드가 쑥쑥 성장하고 또 70%를 넘었으면 좋겠다..지금 보니까 3년 이자율 보장형 상품의 이자율도 나쁘지 않고 별 이변이 없다면 앞으로도 이렇게 매수해두지 않을까 싶다.

여기서 신기하게도 금액으로는 지정할 수 없고 총액의 몇 %라는 식으로 비율 또는 왼쪽 수로 매도량을 지정할 수 있었다.왼손은 뭔지 몰라서 그냥 조금 팔았다 5%의 미국 펀드가 쑥쑥 성장하고 또 70%를 넘었으면 좋겠다..지금 보니까 3년 이자율 보장형 상품의 이자율도 나쁘지 않고 별 이변이 없다면 앞으로도 이렇게 매수해두지 않을까 싶다.